QQ咨询

咨询热线

0769-23123199

139 2948 1202

微信咨询

关注易得公众号

关注易得公众号

免费电话

QQ咨询

咨询热线

139 2948 1202

微信咨询

关注易得公众号

免费电话

2020,精品电商来到岔路口

发布时间:2020-06-19 16:15:54来源:easyder

如果以2016年为精品电商“元年”的话,今年这个垂直赛道恰好走到第五年,而市场上的格局变化却愈发难以预测。

五年前曾经火爆的精品电商概念,五年来逐渐降温。在直播带货、社交电商等新型态电商的火爆衬托下,精品电商似乎正在失去其光芒。尤其是在去年网易卖出考拉之后,网易严选作为精品电商赛道中最重要的玩家在网易业务中的地位似乎正在逐渐边缘化,引发了更多对精品电商模式是否走得通的猜测。

但对于与供应链升级改造紧密结合的精品电商来说,2020年又不得不说是一个特殊的机会点:疫情黑天鹅导致的外部贸易环境恶化,“外贸转内贸”、外贸2.0等等供给端变化,催生了不少供应链条上的连锁反应。

这就意味着,代表供给端变化的精品电商反而走到更为关键的节点上。

除了网易严选以外,其他平台的动作似乎也在印证这样的变化方向:小米有品近期换将,原来的负责人高自光晋升负责整体新零售模式,引起三年千亿布局是否进一步扩大化的猜测;综合电商平台们的竞争也已经延伸到了供应链上游,淘宝心选、京东京造等精选电商品牌则成了综合电商们联合供应链、打造品牌的试验田。

2020年,退烧后的精品电商们走到了岔路口。

相比起直播带货、社交电商,精品电商可以说是一门“慢”且不好做的生意。

精品电商之所以能够作为一个垂直的细分赛道存在,核心在于做了两点优化:第一点是缩短了从制造厂商到消费者的路径;第二点则是以“精选”“严选”的方式,为国内制造厂商背书,加速了他们树立自有品牌的进程。

这样一条核心改造供给端的路径,其实并不好走。

追溯2016年,作为先行者的网易严选上线时采取的是ODM模式,相比起之前的综合电商多了一步“选”的动作,在SKU的把控上更为严格,也自己背上了库存压力,走上了一条相当克制的发展道路。

而到了2017年,另一个重要玩家小米有品入局的时候,由于小米本身的业务特性,以及小米有品脱胎于小米智能硬件管理平台——米家的背景,在打法上比网易严选还要更重:相比起网易严选的“选”,小米有品和小米自身的供应链企业合作,走了一条“选+造”的路线,在制造上卷入得更深。

「深响」曾采访过原小米有品总经理、现在的小米新零售负责人高自光,在采访中他就曾举例说明,虽然目前小米自营以及小米供应链产品在小米有品的GMV中只占到了三成,但为了打造平台特色产品,小米有品会在市场上挑选有品牌能力和有供应链能力的团队,并派出小米自有的工业设计团队帮他们提升产品设计水平。

这样深度的改造有时候难免耗时长久。曾经有团队为达到小米有品的要求,足足迭代了几年才做出了符合要求的产品——在这样的过程中直接失败放弃的项目也并非没有先例。这样深度卷入的方式注定精品电商比社交、裂变、直播这样的模式慢得多。

像是网易严选做到2万个SKU花了三年时间,小米有品到去年突破百亿GMV的时候也仅仅有6000个SKU,显然与综合电商平台的SKU增长速度无法相比。

而在用户端,精品电商的模式也注定了人群有指向性,很难像社交电商一样通过低价拼团等方式快速裂变。

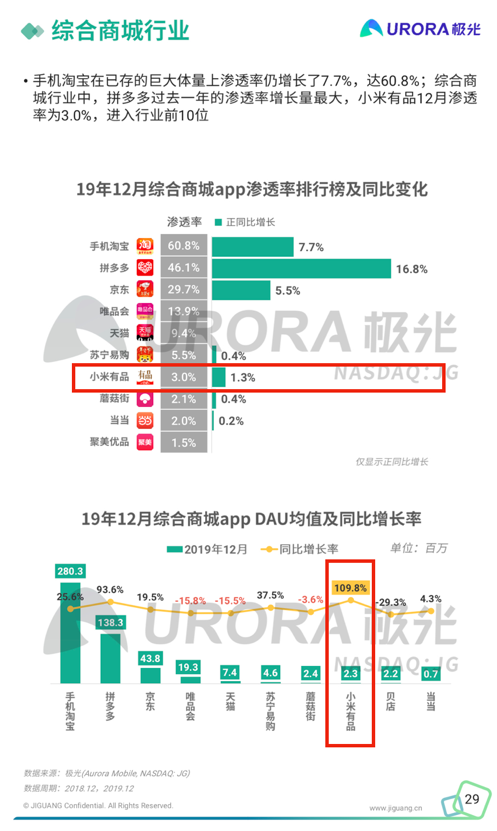

2017年极光大数据的《精品电商APP行业研究报告》,网易严选作为当时的精品电商APP龙头市场渗透率仅0.29%。到了2019年底,在《2019年Q4移动互联网行业数据研究报告》中,也仅有小米有品首次进入电商平台榜单的前10位,综合渗透率3%,在苏宁易购之下位列第七——而这一年经过了不少变化波折的网易严选甚至没出现在这个榜单上。

这样慢且重的模式,以及各家做精品电商的出发点差异,恐怕也正是今天市场呈现出这样格局的本质原因。

在行业头部玩家中,网易严选显然是过去一年发展情况最为动荡的。

原本严选与考拉是构成网易“电商梦”的两个支柱,都是通过差异化打法试图找到一席之地。但在2018年,电商整体200亿营收的目标没有达成之后,电商业务整体在网易就陷入了比较尴尬的境地。

2019年中,网易将跨境电商业务考拉出售给了阿里巴巴,而后网易严选的收入在财报披露中并入创新业务,电商收入不再单独公布。随后,很快原本负责网易严选的公司副总裁、严选事业部总经理柳晓刚宣布因个人原因离职,网易严选由网易初创团队成员梁钧接手。

没了考拉以后,网易严选还能否以一己之力撑起网易的“电商梦”呢?“独苗”严选对于网易整体的价值有多大就成了个新问题。

相比之下,三年GMV破百亿的小米有品走得虽然也不算快,但胜在对小米而言价值更为明确。

对于小米的整个生态布局而言,小米有品首先是整个小米生态链产品的出口,其次又能服务于小米用户的生活场景——圈定一批高净值用户,并通过场景化拓展SKU的打法,实现对这个人群生活场景的无孔不入,与小米的新零售、IoT业务都有着强关联。也是在这个逻辑下,小米有品才扛得住这种又“重”又“慢”的打法。

不过,从今年的情况看来,小米有品显然也在加速了。一方面,团队内部定下“三年千亿GMV”目标之余,对增速的要求也不小;另一方面,在选品上小米有品也从2019年开始引入国际厂商和知名品牌,像是三星的Space Monitor就是与三星官网同步首发,今年又开辟了名品折扣频道,开始卖Gucci、Prada这样的奢侈品大牌,品类提速信号明显。

除了网易严选、小米有品以外,市场上其他几家较为知名的玩家,大多是综合电商平台在供应链合作方面的“试验田”。

像是淘宝心选,过去一年中先是推出了零食品牌棒倍特,又配合阿里巴巴的春雷计划做外贸向内贸的转型,重要性不高但动作频繁。

京东的京造则主推的是C2M模式,重点做与京东平台打通,因而在SKU上增长迅速,到2020年1月已经有了8000个SKU,且与京东的线下销售渠道合作紧密。

另外还有像苏宁极物这样基于苏宁原有的供应链,以“买手制”甄选为特色,兼具线上线下全渠道的平台,又进一步模糊了精品电商线上线下的边界。

但无论是哪种形式,能够存活到今天的头部精品电商共同的特点都在于,拥有足以跨越精品电商的资源优势:淘宝、京东的平台及流量优势自不用说,网易所秉持的也更多的是多年积累下的品牌与流量优势;相比之下,小米与苏宁实际上都是在供应链上走得更深,只是小米制造上的积累更深厚,因而也产生了小米“选+造”,苏宁“买手制”这样的差异。

这样看来,跑不快的精品电商,确实是一门高门槛的生意。

关注易得公众号,了解新零售更多快讯知识!

东莞市易得网络科技有限公司 咨询电话:0769-23123199,139-2948-1202,QQ:2678995379

东莞市南城区天安一街天安数码城F6栋306 Copyright 2008-2018 www.easyder.com All Rights Reserved

粤公网安备 44190002001753 号

粤公网安备 44190002001753 号