QQ咨询

咨询热线

0769-23123199

139 2948 1202

微信咨询

关注易得公众号

关注易得公众号

免费电话

QQ咨询

咨询热线

139 2948 1202

微信咨询

关注易得公众号

免费电话

中国SaaS的机遇、战术与野心(上)

发布时间:2019-04-25 14:28:00来源:easyder

从各个角度看,中国的SaaS行业好像都不应该只是现在这样。

比如,盘点中美上市的科技公司会发现,美国to C领域与to B领域市值之比是6:4,但在中国这个数字是20:1。

再比如,中国市场VC的投资总额已经与美国相当,在SaaS领域美国企业获得了全球70.1%的融资,而中国只有11.7%。

还比如,对比云计算IaaS、PaaS、SaaS三层架构,全球市场中SaaS占据了52.5%的份额,在中国却是IaaS分走了最大的蛋糕,占比达61.2%。

2018年,产业互联网的概念蹿红,BAT大举布局,PE、VC加速进场。新一批创业者跃跃欲试,错过了to B领域,似乎就错过了新一波历史性增长机遇。

回过头来看,2008年CRM(客户关系管理系统)服务商八百客获得1700万美元融资,如果从那时追溯至今,SaaS公司屡败屡战的故事已经讲了10年之久。

这就像是一个人在牌桌上想着,前面输掉这么多,或许下一局该赢回来了。在他下一次把筹码推向赌桌中央之前,必须先想清楚两个问题:

这次有没有抓到一手好牌?

以及,后面应该怎样来打?

国内发达的消费互联网:是SaaS公司崛起的支点

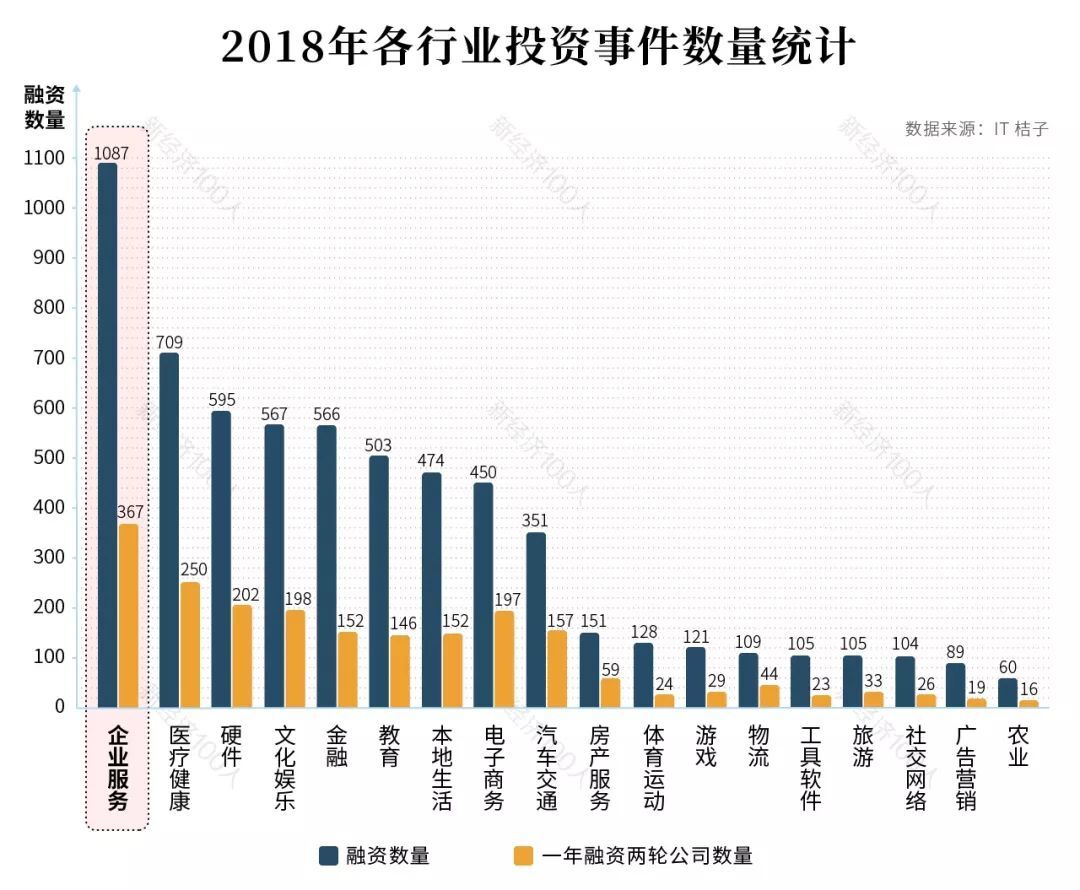

根据IT桔子统计,2018年企业服务领域投资事件为1087起,是VC投资最多的行业,其中367家公司在一年内完成了两轮融资,数量同样位居各行业之首。

从宏观趋势上看,有很多推动SaaS行业增长的利好因素。

在收入端,野蛮增长的时代结束,增量经济转向存量经济,红利经济转向效率经济;

在成本端,人口红利消褪,劳动力价格上升,倒逼管理者使用系统和工具来提高效率;

在企业内部,各个层级的代际更替正在发生:当90后进入职场、80后进入管理层、家族企业开始面对下一代接班的问题,使用企业服务的态度也在发生改变。

这三点是中国SaaS的基本盘,但很难成为当下业务崛起的依仗。它们都不是最近一两年刚刚出现的趋势,也不会在未来一两年为SaaS公司带来爆发式增长。宏观经济需要在更长的时间维度上对行业施加影响。

「我一直在思考,中国10年以后一定会需要招聘软件,企业的工作一定会更加数字化,所有这些东西都会支持我(做下去)。」赵欧伦创立的Moka主要做招聘管理系统,他们在2019年3月刚刚完成由高瓴资本领投的1.8亿元B轮融资。

赵欧伦曾在硅谷有过工作、创业的经历,回国之前他早已习惯使用很多软件工具来管理团队。他随口就能说出一长串以往经常使用的SaaS产品:

研发工作需要GitHub、Pivotal Tracker等软件辅助,在此之外,有聊天工具Slack、视频会议系统Google Handout、日历工具Google Calendar,以及用于薪酬管理的软件、测算NPS(净推荐值,用于分析顾客忠诚度)的Delighted、计算员工满意度的Glint等等。

等回到中国创立Moka后,赵欧伦发现找不到这么多好用的工具,另一边反倒还有员工抱怨,公司的软件太多,不知道该用什么。

经济周期的波动,使用习惯的转变,都需要时间。这是一张埋在牌堆中的大牌,中国的SaaS公司一时很难抓在手里。

2017年,为了做PaaS平台,销售易创始人兼CEO史彦泽需要跑到硅谷招募研发人才。一位猎头告诉他,要有心理预期,招齐十名左右的核心成员可能需要两年。一般在硅谷挖技术人才的中国公司只有BAT级别的「大厂」,而销售易既没有品牌,也给不出超额的薪水。

最终史彦泽在美国只停留了两周,便招来了6名来自SAP、Oracle等公司副总裁、总监级别的研发高管。

史彦泽说,他们愿意加入销售易,很大程度上是因为认可这样一个观点:在中国有机会开发出Oracle(Siebel)、Salesforce 之后新一代CRM系统。

国内移动互联网、社交网络的发达程度已经超过了美国,微信的链接能力、小程序的灵活性,都是美国市场不具备的。

「当你去看这些新的技术,跟企业级的业务流程结合在一起,马上就能看的到一个超过美国的CRM系统。」史彦泽说。

事实上,史彦泽的设想在垂直行业已经出现了成功案例。

2013年,有赞转做交易工具时,创始人兼CEO白鸦对天使投资人李治国说:「我觉得我摸着了一把大牌。」

当时李治国追问,白鸦回答:「我也不知道是什么牌,我就知道是把大牌。」

后来白鸦想得越来越清楚,自己手上的大牌是:电商商家需要一个基于微信流量的CRM系统。

当通用型CRM公司面临瓶颈时,垂直行业的有赞已经经过了四年高速增长并成功登陆港交所,市值接近100亿港币。

现在来看,白鸦手里有两张大牌,一张是微信这个拥有超高渗透率的社交软件,一张是国内成熟的电商及其上下游基础设施。归根结底,是全球任何一个市场都不具备的,发达的消费互联网体系。

这不仅是白鸦手里的大牌,同样是所有中国SaaS公司触手可及的一张大牌。

如果与美国市场对比,中国的SaaS公司似乎并没有抓到什么好牌。这里的中小企业生命周期短、付费意识不强,大型客户管理标准化程度低,五花八门的个性化需求是SaaS规模化增长的天然阻碍。同时,专业人才稀缺,创业者也没有足够时间培养成熟的人才梯队。

国内唯一强过美国的,就是有一个更为发达的消费互联网。对于SaaS公司来说,这是必须要把握的「中国国情」,也是他们手中的一张王牌。

如马化腾在知乎提问所言,以「产业互联网和消费互联网的融合创新」作为切入点,这才是当下真正属于中国SaaS公司的历史级机遇。

2016年年底,闪电购考虑转向服务大型零售企业,很快便拿下了美宜佳、联华华商两个标杆案例。在这之前公司主要做的是to C业务,与夫妻店合作为消费者提供1小时配送到家服务。

美宜佳是除石油系外国内规模最大的连锁便利店品牌,联华华商的销售额也达到了百亿规模。

通常,SaaS业务启动初期,想要拿下行业龙头级别的大型客户几乎是不可能的。而闪电购的转型恰恰踩在了正确的时间节点上。

近几年,实体零售企业扩张速度放缓,加上电商冲击、租金上涨、人力成本上升等原因,很多公司都面临业绩下滑,甚至出现关店潮。

另一个棘手的问题是,实体零售企业正在失去新一代年轻消费者。闪电购创始人兼CEO王永森告诉新经济100人,在一些实体零售商的会员数据中,40岁以上的消费人群占比甚至能达到七八成。

外部环境的变化,让中国的实体零售企业到了一个不得不改变的十字路口。但是,对于闪电购来说,这实际上只解决了需求问题,接下来还要面对「怎么做」的问题。

王永森说,是外卖的兴起让行业看到了答案——客流量下滑了,线上刚好是一个增量市场;担心抓不住年轻用户,外卖平台的使用者又刚好都是年轻人。

国内强大的外卖网络同样是美国市场望尘莫及的。据彭博商业周刊报道,美团外卖平台每日订单量约2000万单,相比之下,美国外卖行业的领导者Seamless的母公司Grubhub Inc.每日订单量还不足50万。

这背后更加利好的一点是,美团外卖、饿了么、京东到家已经建立起了一套非常成熟的体系。他们有平台,有流量,有用算法驱动的线下配送团队。SaaS公司只需要解决如何连接各种平台以及连接后如何运营的问题。

战略上借力消费互联网:战术上选择高频、可运营的行业切入

在联华华商项目上,闪电购帮助客户开发了鲸选APP,搭建了线上业务中台,连接联华华商的核心系统和各家移动互联网流量平台。现在闪电购的定位已经转换为实体零售企业数字化升级服务商,为零售企业提供新零售战略咨询、SaaS化技术服务、运营服务等全套新零售方案。

SaaS公司借力消费互联网的思路既包括帮助传统企业连接、聚合已有的消费互联网平台,也可以是依赖微信、小程序等超级平台新建连接渠道,同样包括在实现连接后对原有运营模式的改造,以及对用户资源、数据资源更深一步的价值挖掘。

新经济100人询问为什么在2018年产业互联网会成为创投热点,无论投资人还是创业者,脱口而出的回答都是:「因为消费互联网没有什么可做的了。」

科技巨头、创新企业已经在C端实现了几乎完备的信息互联。但也正是这个原因,让中国的消费互联网可以成为to B公司崛起过程中近乎「完美」的支点。

其「完美」之处在于以下四点:

客户需求更为迫切

客户的转型受宏观大势的驱使,而消费互联网的崛起很可能是压死骆驼的最后一根稻草。比如电商快速普及,冲击了传统百货、商超的生意;比如外卖、OTA的高覆盖率和抽成,挤压了餐饮、酒店的利润空间。总体来说,消费互联网越发达,传统企业就越焦虑,转型的需求也更为迫切。

此外,消费互联网产品在日常生活中的潜移默化也很重要。当一位传统企业主去到餐厅用手机排队等位,拿微信扫码点餐,自然就会去思考自己的公司能否做到这样的信息化程度。

产品标准化程度更高

不同企业内部的流程五花八门,因此越是服务企业内部管理的SaaS公司越难以做出标准化的产品。而恰恰连接企业与消费互联网体系的产品,一定是标准的,原因是受限于外部。

如果系统连接的是消费互联网平台,本身对方的API就是标准的。如果系统直接连接消费者,必须要保证消费者在不同渠道上操作节奏、体验尽可能相似。像有赞微商城的界面,一定要让熟悉淘宝、京东的消费者一打开就会用。

有成熟经验可作借鉴

中国成熟的互联网公司不仅有体验良好的前端产品,在数据中台、后端系统的搭建上同样有丰富的实践经验,这些是SaaS公司在产品研发中借鉴的。在人才方面,相比于传统软件行业,也有更多来自大型消费互联网公司的研发人才,可以直接被招募、使用。

避开与海外巨头的直接竞争

销售易的新客户,很多都是从外资巨头手中抢下来的。史彦泽举例,货车帮项目上,销售易最大的竞争对手是Salesforce;上海电气的项目他们是从微软手里拿下来的;一家汽车制造公司的项目,不得不与SAP竞争。

CRM、HR、ERP等SaaS产品是普适性的,一旦进入大型客户市场很可能要面对那些几十年历史的外资巨头。而与国内消费互联网相关联的SaaS服务大多是中国市场独有的,外资巨头的研发资源主要集中在海外,因此很难快速跟进。这帮助了SaaS公司避免与外资巨头的直接竞争。

SaaS公司借力消费互联网,所辐射的范围可以从传统销售、服务渠道延展生产制造端的各行各业。前者例如闪电购这样的SaaS平台,后者例如C2M模式改造传统供应链,本质上都是利用消费互联网体系撬动to B产品的增长。

于是在战术层面,如何选择重点切入的行业是摆在SaaS公司创始人面前不得不思考的问题。

码上赢的定位是线下零售门店大数据运营商。公司创始人兼CEO王杰祺在餐饮和零售中,选择了后者作为切入点。他告诉新经济100人,没有选择餐饮是为了避开阿里、美团等巨头向餐饮SaaS的延伸,同时王杰祺指出,餐饮门店每年30%的倒闭率,也使得这个行业的生意并不好做。

零售行业又被王杰祺划分成两块,一块是通货性的快消品连锁店,包括商超、便利店、母婴连锁等;另一块是品牌专卖店,包括服装、珠宝、美妆等。现在码上赢的主要精力集中在前者,原因是它的品牌商更多,数据量大。

门店产生数据的规模和复杂程度决定了技术服务商的价值。王杰祺举例,在超市里,通常每个POS机一天结算的订单量能达到100-200笔,而一家服装专卖店,可能一天进100人,其中只有5个人买了衣服。

与王杰祺思路不同,陈平(化名)创立的SaaS公司主要帮助大型连锁企业升级互联网化门店,在他的客户中餐饮企业占据了60%的比重,剩下的40%是零售企业。

陈平向新经济100人讲述,他选择细分行业时有四个标准,分别是海量、高频、存量、可运营。这四个条件必须齐备,陈平才会考虑让团队布局。

依据这个逻辑,竞争对手深耕的服装专卖连锁被陈平排除在了他的生意版图之外,原因是低频、不可运营。「在低频的行业做用户运营,自欺欺人,我一年就来买两次衣服,你怎么运营我?」

关注易得公众号,了解新零售更多快讯知识!

东莞市易得网络科技有限公司 咨询电话:0769-23123199,139-2948-1202,QQ:2678995379

东莞市南城区天安一街天安数码城F6栋306 Copyright 2008-2018 www.easyder.com All Rights Reserved

粤公网安备 44190002001753 号

粤公网安备 44190002001753 号