QQ咨询

咨询热线

0769-23123199

139 2948 1202

微信咨询

关注易得公众号

关注易得公众号

免费电话

QQ咨询

咨询热线

139 2948 1202

微信咨询

关注易得公众号

免费电话

阿里VS腾讯,2019决战新零售!

发布时间:2019-02-18 15:33:00来源:easyder

2019年,两大商业系统以及其背后的”水电煤“之争才刚刚开始。

导读:

1、复盘2018新零售大战:新零售你学不会?

2、2019系统之争——腾讯的七种武器

3、2019系统之争——阿里商业系统

4、复盘2018新零售大战:

缘起:

2017年开始的新零售大战的起因,是电商线上流量增长乏力,新增用户获客成本越来越高。自营电商如此,平台也在狂收租金的同时担心租户不赚钱,这不是长久之计。

于是乎,一场争夺线下流量入口和创造新的零售模式的新零售之争开始了。

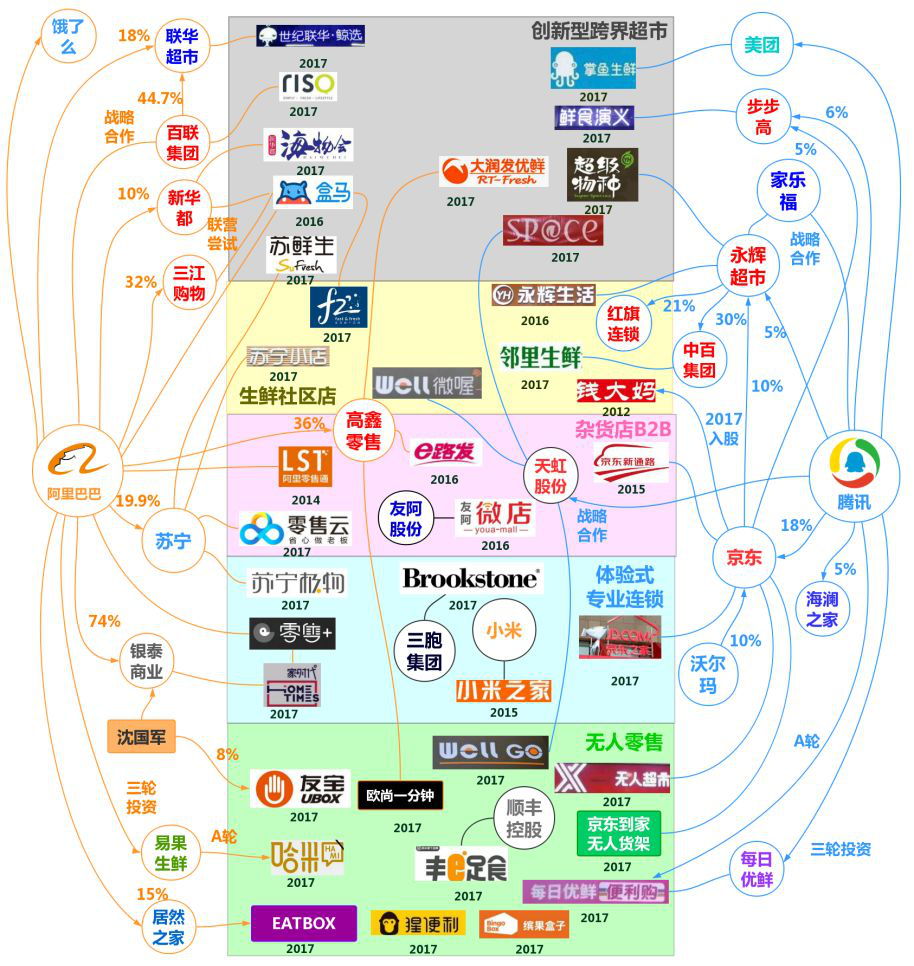

阿里,腾讯展开了如军备竞赛一般的并购与投资大战。

如图:

(图片转自招商零售许荣聪团队)

当然,军备竞赛过程是刺激而充满戏剧性的。

但历史告诉我们,太上头的事情带来的长期影响可不是花钱那么简单。

样板的力量?

1.0阶段,在2018年末来看还不甚成功,实体零售是个慢活儿,台湾人在大陆做的最有门道。大润发,全家,丹尼斯,原麦山丘(早期),都是各自领域的排头兵。

整个行业被“新零售”打了鸡血后,估值上去了,资本跟进了,社会影响力也有了,高管工资也翻了几番。

新零售的代表案例:2017年,盒马鲜生这个让消费者体验到了不一样的超市。一时之间,盒区房的概念震撼了传统物业。只要引进盒马,盒马的口碑和强大的客流增量能盘活一个商业物业,几乎是重焕新生!“盒马入住翠微大成路后,商场客流上升了一倍,其他商家销量也提升了10%;杭州新元华开业后让老百货很多老店铺起死回生”一时之间,恨不得房租不要钱也得引入盒马进来。

好家伙,这还了得,如此NB的模式(全系统数字化的生鲜超市+堂食+外卖),撸袖子开干!

超级物种,7-Fresh,掌鱼生鲜,小象生鲜,苏鲜生,地球港等等,走的全是一个路数。既然盒马能火,这个模式有啥难的!要知道盒马的团队也是现组建的新团队。超市里做餐饮,意大利美食超市Eataly早已经被写进了零售教材!这些新玩家谁不是在各自领域里风生水起的大玩家。

然后

一年多下来大家发现“盒马先生,你学不会” 。部分先行者扛不住了:

超级物种所在的云创板块剥离上市公司,73家门店,将逐步调整经营形式,弱化堂食,加强线上继续创新探索。

7-Fresh厚积薄发,未来3到5年全国要开1000家,2018年底已开了7家。

美团掌鱼开了一家做实验,之后推出小象生鲜,发力三线城市已经开设了7家。

地球港开了5家,因为资金关系,已经关停了业务。

苏鲜生,一年下来已经开了10家。如今将战略重点放在了苏宁小店上并分拆独立融资。刚刚又并购了万达百货,线下全面开花。

不赚钱,或者说赚钱前景不明朗。导致新零售至今没有一个赚钱的样本,难怪大家开店的激情和速度不够。观望是必然的。

而重任,还在盒马身上,有人说盒马一年亏了多少亿等等,但盒马在2018阿里投资人年会上并没有曝光财报,而是强调了7家成熟门店的坪效和线上订单量等强势数字。

然后提出了一个超级强势的理念和数据:

“新零售没人做过,阿里巴巴要先尝试。试错的事情自己来,成功的经验和产品赋能给合作伙伴。”

在阿里的“新零售”和腾讯的“智慧零售”的模式之争中,聚焦在前台的关键还是样板。

这两家打造行业“水电煤”基础设施的平台,从来就没打算自己去开店。

要的是创造新模式,争的是新模式背后的话语权。

支付、物流、云计算、金融、账户体系、大数据、供应链、操作系统,才是他们争夺的本质。

要证明新模式的价值,就必须有强有力的样板。

新零售盒马必须成功!

智慧零售必须有“能打的”样板出来!

浪潮过后,水落石出:

而2019年,新零售的样板之争依旧会持续,而背后真正的决战则是零售数字化系统之战!这场战役,新零售只是表面上的主角,藏在后面的“水电煤”之战将贯穿从生产制造到C端消费者的全链路。其复杂和纠葛将全部映射到“样板”和被“赋能”的品牌中。

2、2019 新零售决战商业操作系统

阿里:五新背后,是十一个能力,一个都不能少!称为阿里商业操作系统 VS 腾讯:基于微信生态为核心的——七把武器

【腾讯的智慧零售0到1】

轰轰烈烈的投资战役后,腾讯发现,除了进行了战略协作的财务投资以外,如何赋能,真正的搭建起生态价值链,成为了最迫在眉睫的课题。

组织结构

没有2B基因的腾讯,想把2B的事情做好,首先就得调整组织,产生能动力。

2018年9月底,腾讯集团组织架构调整,智慧零售战略合作部被划归到云与智慧产业事业群CSIG。而就在刚刚过去的2018年12月,腾讯总办决定把智慧零售战略合作部和腾讯云涉及零售的行业四部进行合并。

零售已经成为腾讯连接产业互联网,跑得最快的一个领域。

理念

腾讯CSIG年会宣布:腾讯不会自己做零售,而是提炼各种工具和解决方案帮助零售商,以微信能力为主;目的是,解决品牌商缺乏自有流量池的问题,帮助他们建立自己的.com,打通线上线下,沉淀自有数字资产;

衡量这块业务业绩的唯一指标是,是否为品牌商提供增量,这也是腾讯的核心任务。

样板:CEO工程

除了已经投资的品牌和企业,腾讯将核心的头部企业,包括沃尔玛,优衣库等几十个VIP项目并行启动。一方面集团高层联动协调,一方面派出专人常驻零售企业,负责答疑解惑,协调腾讯集团各个7个产品线资源。

方法

几乎是以被动防守之姿投资了一批零售企业之后,腾讯一直也没想好究竟如何赋能。经过了半年多的摸索和调研,最后提炼出7个能力,组成一个类工具套餐:微信公众平台、微信支付、小程序、腾讯广告营销服务、腾讯云、企业微信和泛娱乐IP。

初期阶段比较明确的打法是,在小程序开店,通过企业微信沟通用户,扫码购,有效投放社交广告等等。

小目标

企业使用7个工具之后,产生更多线上线下销售增量。这是也是当前验证七个武器的唯一指标。

难点

2B之水深似海,2C有张小龙的微信,2B呢?这七把武器如何凝练成一套系统和方法,并适配到每一个企业上。对于腾讯来说,面临的似乎不只是九九八十一难。每一个企业的经营模式与需求都不一样。光有武器,没内功,没心法,没有独门绝招更不行。

腾讯要把2B赋能做好,就要比企业自身更懂市场和营销才行。这似乎回到了SAP和Oracle最擅长的领域,SAP,salesforce,Oracle,三家公司市值超过5000亿美元,这条赛道上群雄割据。腾讯的轻切入绕不开重运营,营收模式2C化更是导致企业用户大笔付费能力差。合作企业看中腾讯的恰恰就停留在腾讯自己总结出的核心竞争力“流量+资本”上。

另外,选择大B企业,固然付费能力强,但是每个项目的进展都是以年来计,决策周期长。

小B用户如何服务,产品线只会更加多元化。

突破口

微信小程序为核心的B2C生态。

2019年的小程序开年就呈现了巨大的野心,微信里给予了最好的下拉操作位置,呈现了桌面化的布局。10亿月活用户的流量,第一次以APP桌面图标的形式展现了出来。

微信生态开放而又克制的价值在于能不断“生长”出具有生命力的新模式。

我们从这几个模式来看看未来如何和七种武器结合成闭环。

1、社区团购

2018的社群团购模式爆发,再一次让大家看到了微信流量变现的能力。

通过建立LBS专门小区社群,推销拼团产品,线下自提来优化交付成本,让团长享受销售分成。看起来就像是LBS版本的拼多多。

从发展速度看,乐观认为会孵化出多个量级百亿的团购平台,同时会成为传统线下零售行业的标准营销工具。

未来发展空间:会进一步促进微信社交尤其是微信群AI机器人的发展。

现在的社群团购模型分别用到了七种武器里的:

微信群+微信支付+小程序

2、微信名片

微信名片类创业项目,在2018年着实火了一把,通过小程序名片把个人在微信中的展现形式重新打包,人设不再是朋友群晒幸福的自我,而是和企业与用户联动的个人主页。因为小程序的强延展性和简约框架,让每个企业的员工都有了一个向客户展示内容的平台。通过“递名片”这一最基本的商务社交第一步,从而触达到客户管理,订单连接等交易闭环。不同于钉钉切入的OA线,主打的是营销线,充分了利用了微信的社交属性和用户习惯。未来可期。

但由于微信的去中心化,导致尽管小程序名片竞争激烈,用户还是在使用的初级阶段。

用到了七种武器里的:小程序+企业微信

3、一物一码

一物一码通过商品链接到用户,既可以是消费者互动营销,也可以是防伪溯源,还可以是经销商管理。一张印在包装上的小小二维码,形成了新形式的用户入口。通过红包抽奖等形式激活消费者扫码,并引导用户流量进行关注公众号,引流至小程序商城,并通过内容活动鼓励用户二次传播互动等。在营销的过程中,实现留存用户粉丝。形成品牌的私域流量池。

用到了七种武器里的:微信公众平台、微信支付、小程序、腾讯广告营销服务、腾讯云、企业微信和泛娱乐IP

可以说是目前最充分的利用到了微信生态各板块的组合模式,这也因为微信的OpenID属性和消费者用户早已养成的微信扫一扫的宝贵习惯。

矛盾:而这些自然生长出来的2B的工具和模式,其运营又是分散化的,微信的智慧零售恰恰需要一套更加严密和规范化的系统。两择之难,最终依然要看腾讯智慧零售的“扪心自问”——要的是什么?

【阿里的商业系统:干一年,看十年】

阿里:从盒马到大润发——让盒马成为新零售基础设施服务商!这只是样板。

1月11日,阿里巴巴发布阿里商业操作系统,阿里巴巴集团CEO张勇明确提出,阿里巴巴商业操作系统将帮助企业完成“品牌、商品、销售、营销、渠道、制造、服务、金融、物流供应链、组织、信息技术”等11大商业要素的在线化和数字化。

——阿里巴巴ONE商业大会暨2019全球品牌新零售峰会

至此,阿里的五新战略“新零售、新制造、新金融、新能源、新技术“在新零售板块,有了2.0版本的样子,阿里的战略布局能力无论是纵深还是宽度都得到了充分的展现。

一切看似中心化的投资布局,只是为了更快捷的打造出各赛道的样板,最终靠一套商业系统,以及商业系统背后的核心服务能力,来建设自己的零售帝国。相比腾讯的的智慧零售,阿里展现出的野心和对应的战术节奏都要更具谋划性和主动性。

• 一切服务链主:这次商业操作系统的指向,已经全面向品牌商靠拢,一方面强调产业数字化升级大潮是历史的车轮,落后者必然被时代抛弃。一方面拿出自己生态中成功的赋能案例来证实阿里生态才是最正确的选择。试图向品牌商传达一个信息:未来,你只需要搞好生产和服务,其他的都交给我们!!

“今天所有企业都需要一个引擎(发动机),做好商品、品牌及服务好消费者。企业能够把最上游的源头和最下游的消费者,所产生的端到端的数据变成石油。这就是阿里的技术和数据要比作石油,把计算能力比作引擎(发动机)的原因。只有这样,我们大家才能产生完美的结合”。

“阿里和企业一起共建的一个大数据支撑的商业操作系统,这也是五新的共同基础。“

来看一下,阿里商业操作系统中的11个能力的在线化和数据化:

分别是:品牌、商品、销售、营销、渠道、制造、服务、金融、物流供应链、组织、信息技术。

阿里试图通过上图来阐述他的商业操作系统的逻辑,从生产到消费者,每一个环节都是在线化和数字化的。

而阿里的商业系统凭什么能做到这么强大的赋能呢?在下图展示了阿里已经打造生态体系:

那么不同行业里,有哪些品牌通过链接(使用)阿里商业系统(换新发动机引擎并且用新标号的油)实现了提高效率降低成本和增长呢?

遗憾的是,或许是发言时间的原因,ONE大会上,逍遥子并未直接举例。

但通过阿里新零售的排头兵——盒马的发展,可以清晰的看出当前的商业系统路径。

即阿里新零售商业系统样板:

第一阶段:样板打造

• 盒马打造样板,所造品牌充分验证模式:线上订单占比能够达到甚至超过线下,通过盒马配送实现周围三公里1小时到家服务。

阶段性成果:盒马鲜生至2018年底全国已开店109家,在线订单超过60%,其成熟门店单店坪效超过5万元,单店日均销售额达到80万元。

第二阶段:赋能大样板,推动到家板块

• 对大润发,三江购物等投资企业为样板,进行新零售赋能,进行一系列数字化改造(组织,系统,硬件等)。

• 赋能企业全部统一为手淘APP的淘鲜达作为入口,进行线上下单,高校分检与到家配送。

阶段性成果:

1、据称三江购物接入淘鲜达3个月后,线上销售占比近1半,销售额提升20%以上。

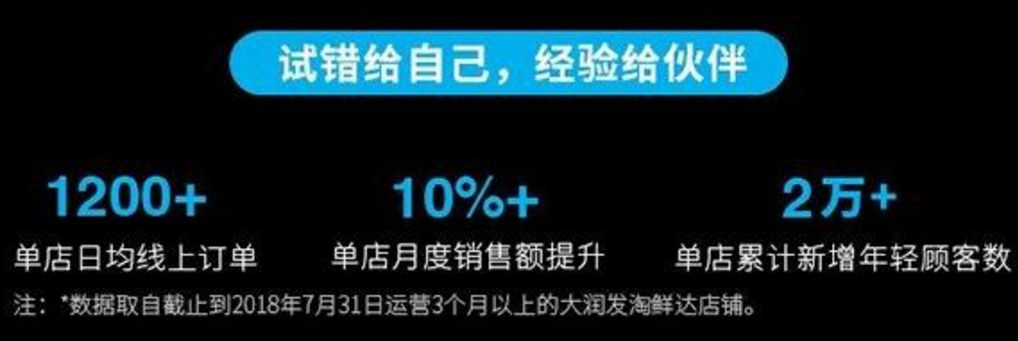

2、官方公布大润发接入淘鲜达3个月后,线上日均1200单,月销量增长10%,大润发表示要加快进度,2019年一季度实现全部大润发门店的数字化升级。

3、截止到2018年10月,淘鲜达目前已开通132个城市,上线461家门店。据了解,这些门店包括已改造的盒马、大润发、盒小马、欧尚、新华都超市、人本超市、三江购物、顺客隆超市、中百超市等。

盒马商品与大润发商品全部在淘鲜达露出,实现了手淘生鲜到家品类的极大扩充。

至此,淘宝1小时达全部调整为淘鲜达,并牢牢占据了手淘首页。成为了线上线下结合的新零售入口。

东莞市易得网络科技有限公司 咨询电话:0769-23123199,139-2948-1202,QQ:2678995379

东莞市南城区天安一街天安数码城F6栋306 Copyright 2008-2018 www.easyder.com All Rights Reserved

粤公网安备 44190002001753 号

粤公网安备 44190002001753 号