QQ咨询

咨询热线

0769-23123199

139 2948 1202

微信咨询

关注易得公众号

关注易得公众号

免费电话

QQ咨询

咨询热线

139 2948 1202

微信咨询

关注易得公众号

免费电话

2020年中国零售业发展预测(中)

发布时间:2020-01-15 17:32:00来源:easyder

生鲜电商,前路漫漫

这个领域被引用的最多的一个数据是中国电子商务研究中心的,说全国4000多家生鲜电商企业中,只有1%实现了盈利,其他7%巨亏,88%略亏,4%持平。

不知道这个数据是怎么调查出来的。《灵兽》的感觉是,估计这1%的盈利企业,也是这个机构一个意思一下的比例。

生鲜电商,一路坎坷,前路坎坷。

但有投资女王之称的徐新认为,“电商还有最后一个堡垒就是生鲜,你拿下了生鲜就能拿下天下。”

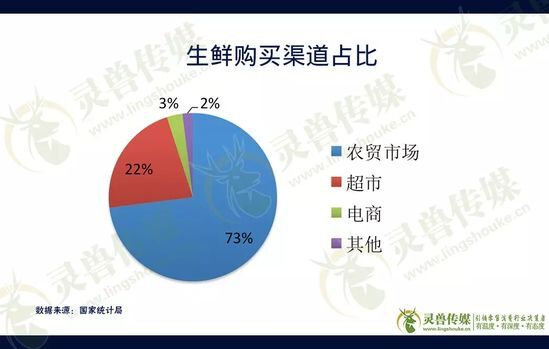

确实,从数据上看,生鲜购买渠道占比,农贸市场占据绝对市场,73%;超市22%;其他2%。电商干了十来年,只占到了3%。

所以,2019年,很多投资机构重仓了生鲜电商——前置仓也是生鲜电商中的一类。

只不过,得天下的方式好像有点忒多了。前面的文章中我们刚刚提到,有人在宣称,得下沉市场者得天下。

可能他们都忘了,很多做到了“得中原者得天下”的王朝,最终都失去了天下。

电商确实还有最后一个堡垒,但攻破它不比夺天下容易。

生鲜是最难标准化,也很难形成高毛利的品类。这一点在实体店是如此,在生鲜电商上体现的就更加明显。在这样一个低毛利、用户对品质要求却高的品类上,盈利的艰难可见一斑。一次品控的失效,可能就会造成用户的永久性流失。更何况,生鲜电商要面对的,还有庞大的菜市场网络、夫妻老婆店、社区生鲜店,这也是他们赖以生存的基础。

生鲜也是少数的无法靠烧钱培养出用户忠诚度的品类。

电商总希望通过补贴获得用户,吸引到足够流量,以为用钱可以烧出一个盈利模式。但残酷的一点在于,不像其他品类(比如3C)还有可能,生鲜商品的用户,对平台的忠诚度可以忽略不计,你卖1块钱一斤的车厘子,他毫不犹豫地下载你的app,下单成为你的用户;等你把价格恢复到三十、五十,他毫不犹豫地卸载app,你用九头牛也拉不回。你用一年的持续补贴,从商品到配送,从品质到服务,将他锁在你的平台消费上,当你力有不逮,另一个平台用更大的补贴,他毫不犹豫地绝尘而去,不带走一片云彩。

如果非要给生鲜电商一个定义,《灵兽》认为,5年之内,看不到盈利的可能性。

至于其他的,供应链、订单规模、客单价格、履约成本、损耗等等,每一个都是一座不可逾越的高山,我们留待后面的篇章中详解。

生鲜的出路只有贴近再贴近消费者,性价比做到极致,新鲜、品质、健康、安全。不妨说的再直白一点,在一众生鲜的模式里,碰瓷者居多,而社区生鲜是最靠谱。但社区生鲜也存在不少问题,除了盈利模式尚未成熟,社区生鲜店的线上方法论始终没能取得突破。另外,社区生鲜还需要从业者有更多的耐心去打磨,资本也需有更大的耐心去等待这一模式跨过盈亏平衡点——不同于生鲜电商,社区生鲜的盈利模型是成立的。

社区团购,高调哑火

社区团购这一模式,《灵兽》在2019年中国零售业发展预测中已经说的非常明白:社区拼团的未来,在经历了初期的火爆后,大概率是与无人零售一样,最多成为消费市场的一种极为有限的补充。

而在2018年,它曾经一度是一种很神奇的被热捧的模式。《灵兽》曾经很严肃地指出:故事很精彩,但只能是故事。作为独立商业模式,惟有资本看好。

如今,那些号称要扩张到全国的头部拼团企业中,现在估计对当年的豪言壮语感到脸红了。一年时间,大部分拼团企业的下场,业界也都看到了。

从长远来讲,大部分拼团企业都将离场,全国性的拼团企业更是如此,区域性的如果有特色尚可挣扎生存。2020年,以to VC为己任的拼团企业,大概率会死的很难看。

《灵兽》仍然持以前的观点,实体商业在这一领域有机会。兴盛优选这样的企业仍然在高速扩张,尽管其未来能否模式跑通尚存变数,但有一点不可忽视——它的母公司芙蓉兴盛,本质上是一家实体零售企业。也有类似山东爱客多这样的零售企业在当地尝试拼团模式,颇有实效。相信未来有更多的实体零售企业会开展这一业务。

但必须强调的是,拼团是实体商业业务形态上的有效补充,而很难独立成为一种商业模式,这一点,不仅对纯粹的拼团企业如此,实体零售企业也同样如此——它不可能成为神话,而更有可能是一个笑话。

千万不要被一时的小小成功,迷惑了双眼。

供应链整合,好戏登场

又到了”得天下”的时候了——得供应链者得天下。

零售业论到极致,商品和服务。商品和服务论到极致,供应链三个字。

这永远是一个老调重弹的话题,也是中国零售企业至今没有攻破的堡垒。

单纯从供应链角度看,永辉超市历经二十余年,算是完成了一半,另一半尚在征途。但在其战略上,入股上游厂商,重仓彩食鲜这样的模式,谋划的是全链路的整合,押注的是未来十年二十年的发展。

用心良苦,眼光长远。

区域零售业的联盟组织蚂蚁商业,几年来致力于自有品牌的商品开发与运营,开发了300多个SKU,涉及牛奶、白酒、啤酒、干果等多个品类,同样瞄准的是中小零售商的供应链。

还有包括齐鲁商盟等联盟的联采,蜀海、美菜等to B企业的业务方向,都是寻求在供应链上的优化与整合。

前途是光明的,但道路是曲折的。

这其中,以生鲜供应链最难,但未来价值也最大。

九州兄弟联在2019年的亮相,给业界带来了一丝不一样的风向。这个以首航超市为代表,全国20多个省份的32家零售企业共同出资设立的股份制企业,是有着6年业务实践为与流程打磨为基础,专注于生鲜类产品,以解决生鲜采购需求和供应链痛点的组织,目前有400家超市企业成员,称得上是中国首个真正意义上的覆盖全国的生鲜供应链平台。

按照其规划,九州兄弟联的目标是打造中国生鲜供应链第一平台,成为中国零售行业生鲜供应链标准的制定者和推广者、产地产品的整合者和运营商、生鲜商品与营销解决方案的提供商、生鲜经营能力的输出方,覆盖全国3000~5000家以上中小连锁超市。

2020年,供应链的整合上,一出好戏即将上演。坦白一点讲,资本真要押注零售和生鲜这个赛道,谁能成为生鲜供应链的整合者,那才是真正的王者——天下无敌。

VC/PE,交完学费

可以这么说,除了头部的机构,小型投资机构和基金的黄金时代,一如零售业一样,已经过去了。

募资难的情况,并没有在2019年得到太大改观。根据CVSource投中数据的统计,2019年上半年,行业完成募资规模为544亿美元,同比下降30%,环比下降25%。而有意思的是,人民币基金上半年完成募资额较去年同期暴跌超40%;美元基金不降反升,甚至达到了去年同期翻倍的规模。

显然,美元对中国市场的未来更为乐观——不知道这是不懂中国国情,还是比人民币基金更懂中国国情?

另一家机构清科数据的统计显示,2019年前三季度中国股权投资市场新募基金总规模约8310亿元,同比下降20.4%。

而获得融资的项目和企业也同比降幅不小。

投中的统计称,2019上半年中国股权投资市场共发生2834笔投资,规模600亿美元,数量及金额均仅为去年同期的45%左右。到了第三季度,融资数量共计908起、同比下降59.82%;融资总规模共计118.65亿美元、同比下降55.89%;获投项目数量共计818家、同比下降61.21%。

清科的数据是,前三季度投资5461起,总计4314.1亿元,同比分别下跌36.9%和53.7%。

有没有一种风紧、扯呼的感觉?

具体到零售行业,2019年上半年,投资机构非常活跃。但是,虽然仍有生鲜传奇、谊品生鲜、钱大妈、叮咚买菜、朴朴超市等获得持续融资,但大多聚焦在拼团、前置仓等领域,而且相比2018年,数量已经减少很多。同时,从2019年9月起,大部分生鲜类项目,投资机构已经叫停。

总结起来,可以归纳为:爱过,累了,怕了?

换句话说,VC/PE在几年的时间里,靠着他们以往在互联网领域的成功经验,想要复制到零售行业,并冒着风险投下一大串项目后,终于基本搞明白了这个行业的特点,进入更为理性的阶段。当然,也付出了巨额的学费——聊以安慰的是,比起共享单车和无人零售这样的项目,代价尚能接受。

从另一个角度来说,零售行业的创业壁垒在提高,资本对项目的要求也更高,当企业已经获得2轮或以上投资后,如果无法提升自身的“造血”能力,减轻对资本的依赖,找到可盈利的模式,就意味着危险的悄然到来。

这将是一个漫长的严冬。

关注易得公众号,了解新零售更多快讯知识!

东莞市易得网络科技有限公司 咨询电话:0769-23123199,139-2948-1202,QQ:2678995379

东莞市南城区天安一街天安数码城F6栋306 Copyright 2008-2018 www.easyder.com All Rights Reserved

粤公网安备 44190002001753 号

粤公网安备 44190002001753 号